【股评解析】贝康医疗(HK.2170)核心产品获批!辅助生殖赛道布局落地,估值修复窗口已开启?

贝康医疗(02170.HK)近期迎来关键催化——旗下Gems一步式胚胎培养液正式斩获中国医疗器械三类注册证(国械注进20253180071)。作为长期跟踪辅助生殖赛道的股评人士,笔者认为,这一公告绝非简单的产品准入,而是公司战略转型落地、国产替代布局提速的核心信号,更有望成为其估值修复的重要推手,值得投资者重点跟踪。

从市场逻辑来看,这款产品的获批,本质是贝康医疗切入百亿级辅助生殖耗材蓝海的「入场券」,其背后的产品硬实力与市场基础,决定了其后续业绩兑现的确定性,这也是我们研判其投资价值的核心出发点。

一、产品硬实力:国际成熟资产加持,市场竞争力无需过度担忧

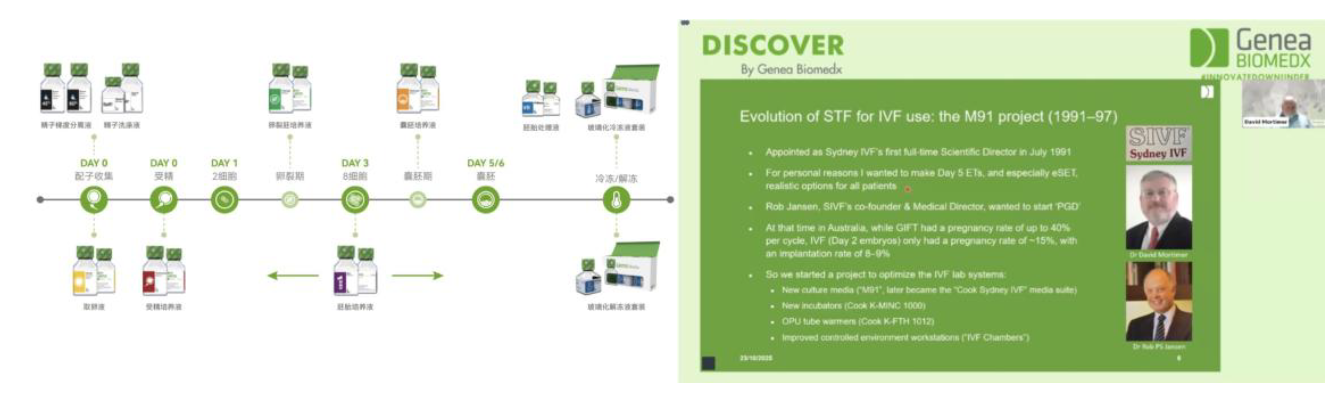

不同于国内多数企业「从零研发、长期投入」的模式,贝康医疗这款Gems培养液,是通过收购获得的国际成熟标的,这一点尤为关键——其技术源自全球顶尖辅助生殖机构,由「培养液之父」主导研发,历经12年临床验证,已助力数万名健康宝宝诞生,同时获得美国FDA、欧洲CE、澳洲TGA等多地区认证,技术壁垒清晰,处于行业第一梯队。

站在投资研判角度,这款产品的核心优势的在于「低风险、高确定性」,具体可拆解为三点,供投资者参考:

第一,研发风险清零。贝康通过收购直接将成熟产品引入国内,省去了数年研发投入与研发失败的不确定性,能够快速实现产品落地、市场投放,缩短业绩兑现周期,这对于业绩改善预期明确的标的而言,是重要加分项。

第二,市场基础现成。该产品此前曾授权COOK在国内销售,已占据国内40%的市场份额,这意味着其市场接受度经过了充分验证,贝康接手后,无需重新培育市场,有望快速实现市场渗透,将现有市场份额转化为自身营收,业绩增量具备明确支撑。

第三,需求端具备刚性。临床数据显示,该产品可使优质胚胎率提升46%,能有效提高高龄夫妻怀孕成功率、降低流产率。当前国内高龄生育需求持续攀升,辅助生殖诊疗量稳步增长,医院对优质耗材的需求刚性,为产品后续销售提供了稳定支撑,无需过度担忧需求不及预期的风险。

二、行业研判:国产替代+政策红利,赛道景气度持续上行

「赛道景气度」是研判标的长期价值的核心维度,贝康医疗所处的辅助生殖赛道,当前正处于「国产替代提速+政策红利释放」的双重风口,行业景气度持续上行,这也是其具备长期关注价值的核心逻辑。

此前,国内胚胎培养液市场长期被海外巨头主导,不仅价格偏高,还存在国际供应链波动导致的缺货风险,国产替代需求迫切。此次贝康相关产品获批,成为高端胚胎培养液国产替代的重要突破,精准契合国内医疗器械国产替代的大趋势,政策层面具备天然优势。

具体结合行业机遇,笔者提炼三点核心研判,供投资者参考:

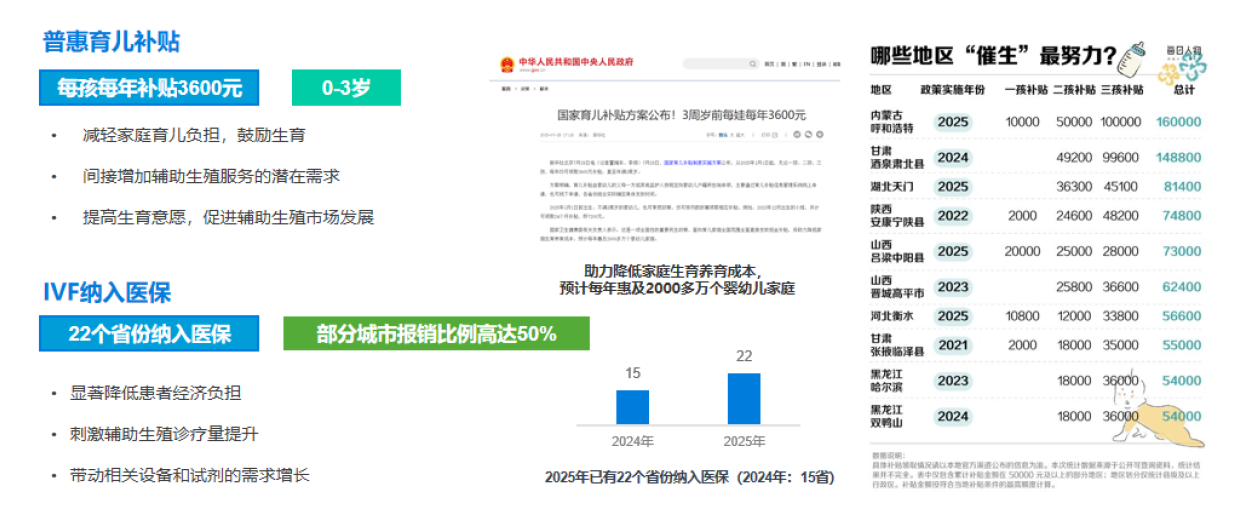

其一,政策红利持续加码。国家层面持续推进生育支持政策,辅助生殖技术逐步纳入医保、育儿补贴等政策落地,直接推动辅助生殖诊疗量稳步提升,进而带动相关耗材需求增长,为贝康产品销售提供了明确的政策支撑,行业需求端无忧。

其二,产品竞争力具备差异化优势。相较于进口产品,贝康这款国产产品性价比更高,且可搭配公司已获批的配套设备,为医院提供一站式解决方案,这种协同优势能够有效提升市场竞争力,加速进口替代进程,抢占海外巨头的市场份额。

其三,营收增长具备明确预期。参考该产品此前在国内的销售表现,若后续全面铺开,有望为贝康医疗带来稳定的营收增量,成为公司业绩增长的新引擎,这也是短期业绩改善的核心催化因素。

三、公司转型:全链条布局落地,估值重估具备想象空间

从公司发展逻辑来看,此次产品获批,更是贝康医疗战略转型落地的关键标志——此前公司主要聚焦辅助生殖基因检测(PGT)业务,业务范围相对单一,抗风险能力较弱;而通过收购相关国际品牌,公司成功打通「检测+设备+耗材」的全链条布局,完成了从单一IVD(体外诊断)企业向IVF全链条服务商的转型,业务矩阵进一步完善。

站在笔者视角,这种转型的核心价值在于「提升盈利稳定性、打造差异化壁垒」:

转型后,贝康医疗不仅能提供检测服务,还可销售胚胎培养液、培养设备等产品,业务协同效应显著,能够有效提升单客户价值;更为关键的是,目前国内完成辅助生殖全链条布局的企业较为稀缺,这种差异化布局能够帮助公司跳出单一业务的增长瓶颈,提升长期竞争力。

从估值逻辑来看,业务结构的完善,有助于降低单一业务带来的经营风险,提升公司盈利稳定性,也让公司估值具备了重新评估的空间。对于长期投资者而言,这种全链条布局的转型,是公司长期发展潜力的核心体现,也是后续估值重估的重要支撑。

四、投资研判与风险提示:理性看待利好,警惕波动风险

结合上述分析,笔者对贝康医疗(02170.HK)的投资价值研判如下:短期来看,产品获批是明确的利好催化,迭加产品成熟度高、市场基础扎实,短期业绩增长具备一定确定性,有望推动股价迎来估值修复;长期来看,全链条布局落地、国产替代推进,迭加行业景气度上行,公司具备一定的成长空间。

但需提醒各位投资者,股市投资需保持理性,利好落地不代表股价必然上涨,仍需警惕相关风险,具体重点关注三点:

1. 业绩兑现风险:产品获批后,市场推广进度、客户拓展情况可能不及预期,进而导致营收增长不及预期,这是短期最需警惕的风险;

2. 市场竞争风险:海外巨头不会轻易放弃市场份额,可能通过降价、升级产品等方式展开竞争,若贝康无法快速实现市场渗透,可能影响业绩增长;

3. 政策与市场波动风险:辅助生殖行业受政策变化影响较大,若相关政策出现调整,可能影响行业需求;同时,港股市场本身波动较大,短期利好可能被市场情绪消化,投资者需做好风险防控。

综合研判:贝康医疗此次Gems一步式胚胎培养液获批,是公司业务发展的重要里程碑,也是其战略转型、国产替代布局的关键一步,契合行业发展风口,具备一定的关注价值。

股评结语:对中小投资者而言,可将贝康医疗作为辅助生殖赛道的重点关注标的。从长远来看,随着辅助生殖纳入医保的普及以及行业集中度的提升,贝康医疗作为产业链上游的龙头企业,其技术壁垒与全产业链布局的价值有望被市场重新定价,公司估值体系正处于重塑的关键节点。当前股价并未完全反映其在高壁垒技术平台及未来业绩转化中的潜力,存在较大的价值重估与增值空间。

- 清华、北大、复旦、香港中文大学等超百所高校集中亮相 高交会推动科研成果转化“落地生金”

- 2年还没关门,厂拉拉什么东东?

- 八桂天香——广西大容山深处流出的养生佳酿缘何受热捧?

- 低空经济新引擎 | 四维天穹低空航路系统 助力智慧空天时代

- 临商银行商城小微支行党支部组织观看廉政警示教育片《贪欲之害》

- RunPod募集种子融资2000万美元,由Intel Capital和Dell Technologies Capital联合领投

- 投流新工具颠覆运营经验?这些卖家已火速转向

- DataBahn.ai推出“Data Reef”——基于其MCP服务器构建,可提供更智能、具备情境感知能力的安全情报

- Grow Your IB and Affiliate Business with Axi at the 2025 Money Expo Colombia

- Bitget Lists RCADE Network (RCADE) for Spot Trading with 124,440,000 in Token Rewards

- 2024 亚姐竞选大赛江西赛区:意义非凡,诚邀共襄盛举

- 天神之眼 C首批上市21款车型 比亚迪让好技术人人可享

- 湖北中工集团九钢绿设建筑工程有限公司高品质生活的象征

- 泰鹏酒业:以微信电商为翼,打造酒水行业新标杆

- LINNER Nova Deluxe:首个由USound支持的单MEMS驱动器音频解决方案

- “乡村振兴、返乡创业”大学生直播系列活动,打造乡村振兴超级“IP”

- 晋中市团体心理治疗学会成立 为心理健康事业注入强劲动力

- Freshworks to Deepen its IT Service and Operations Portfolio with Acquisition of FireHydrant’s AI-Na

- LTIMindtree与Eurolife FFH签署在欧洲和印度设立生成式人工智能和数字中心的谅解备忘录

- 马来西亚领先的草本修复霜品牌线上热销四年后首次进军零售通路!

- 楼秀余会见巴基斯坦参议院财政和预算委员会主席萨利姆·曼德维瓦

- 全新升级来袭,Maytronics海豚M550泳池吸污机开启自动泳池清洁新体验

- 中宜开源基金管理(山东)有限公司:双轨制投资策略的实践样本解析

- 倪海厦传播中医累死功在通俗化,知医APP接棒用AI中医变简单

- 香港维尔利健康科技集团AI健康云平台通过国际信息安全认证,打造全球健康数据合规新标杆

- 双百!100%中国车企全球业务接入阿里云

- 森马发布“舒服体验 品质生活”新定位 开启国民生活方式品牌新历程

- 临商银行商城小微支行积极组织开展“个人信息保护”主题宣传活动

- 适创科技亮相意大利METEF铸造展,云仿真获高度关注

- Sandoz reports fourth quarter 2023 sales and full-year 2023 results

推荐

-

国足13次出战亚洲杯首次小组赛0进球

北京时间1月23日消息,2023亚洲杯小组

资讯

国足13次出战亚洲杯首次小组赛0进球

北京时间1月23日消息,2023亚洲杯小组

资讯

-

奥运冠军刘翔更新社交账号晒出近照 时隔473天更新动态!

2月20日凌晨2点,奥运冠军刘翔更新社交账号晒

资讯

奥运冠军刘翔更新社交账号晒出近照 时隔473天更新动态!

2月20日凌晨2点,奥运冠军刘翔更新社交账号晒

资讯

-

一个“江浙沪人家的孩子已经不卷学习了”的新闻引发议论纷纷

星标★

来源:桌子的生活观(ID:zzdshg)

没

资讯

一个“江浙沪人家的孩子已经不卷学习了”的新闻引发议论纷纷

星标★

来源:桌子的生活观(ID:zzdshg)

没

资讯

-

看新东方创始人俞敏洪如何回应董宇辉新号分流的?

(来源:中国证券报)

东方甄选净利润大幅下滑

资讯

看新东方创始人俞敏洪如何回应董宇辉新号分流的?

(来源:中国证券报)

东方甄选净利润大幅下滑

资讯

-

王自如被强制执行3383万

据中国执行信息公开网消息,近期,王自如新增一

资讯

王自如被强制执行3383万

据中国执行信息公开网消息,近期,王自如新增一

资讯

-

大家一起关注新疆乌什7.1级地震救援见闻

看到热气腾腾的抓饭马上就要出锅、村里大家

资讯

大家一起关注新疆乌什7.1级地震救援见闻

看到热气腾腾的抓饭马上就要出锅、村里大家

资讯

-

透过数据看城乡居民医保“含金量” 缴费标准是否合理?

记者从国家医保局了解到,近期,全国大部分地区

资讯

透过数据看城乡居民医保“含金量” 缴费标准是否合理?

记者从国家医保局了解到,近期,全国大部分地区

资讯

-

海南大学生返校机票贵 有什么好的解决办法吗?

近日,有网友在“人民网领导留言板&rdqu

资讯

海南大学生返校机票贵 有什么好的解决办法吗?

近日,有网友在“人民网领导留言板&rdqu

资讯

-

中央气象台连发四则气象灾害预警

暴雪橙色预警+冰冻橙色预警+大雾黄色预警+

资讯

中央气象台连发四则气象灾害预警

暴雪橙色预警+冰冻橙色预警+大雾黄色预警+

资讯

-

男子“机闹”后航班取消,同机旅客准备集体起诉

1月4日,一男子大闹飞机致航班取消的新闻登上

资讯

男子“机闹”后航班取消,同机旅客准备集体起诉

1月4日,一男子大闹飞机致航班取消的新闻登上

资讯